Depuis début 2019, grâce à l’ouverture des données, il est possible de connaître les montants de toute vente immobilière.

Ces données existaient auparavant dans les bureaux des conservations des hypothèques, vénérable institution fiscale qui gardait, à l’abri de toute altération, la mémoire de la propriété des immeubles ainsi que les montants des ventes réalisées. L’information était disponible à tous, moyennant un déplacement physique jusqu’au bureau le plus proche et un maigre pécule.

L’idée qu’on se fait de l’accès au bureau des conservations des hypothèques

Bien que tardivement, cette honorable mission a été touchée comme toutes les autres par la vague de numérisation et de libération des données. Celles ci sont désormais disponibles via la base de données qu’on appelle DVF qui est notamment géolocalisée ici par le Chief Data Officer de l’Etat, Etalab.

Nous allons nous intéresser à un projet en particulier, celui de la construction d’un Burger King à Argenteuil, 136, boulevard Jean-Allemane très précisément.

Annonce en grandes pompes

Une bretelle qui valait 4 milliards

Il s’agit de la transformation d’une butte végétalisée le long de la bretelle d’accès à l’A15 et au BIP (Boulevard Intercommunal du Parisis) en fast food périurbain avec parking abondant, restaurant et drive.

Zone du projet Burger King avant et après construction

Nous ne discuterons pas de l’intérêt de l’urbanisation d’un délaissé d’autoroute on ne peut plus banal dans une zone d’activité excentrée et déjà passablement vilaine. Ce qui nous intéressera c’est comment et pourquoi ce bout de terrain de 5366m² a vu sa valeur multipliée par onze en neuf mois.

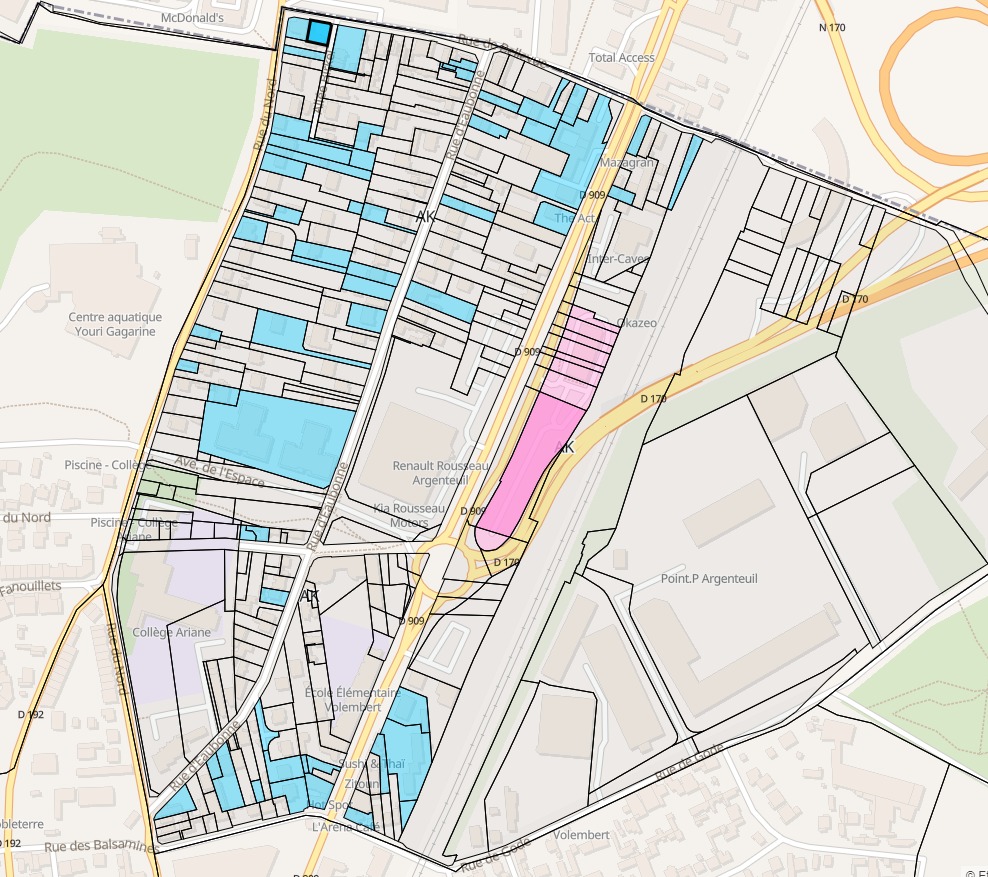

Plan cadastral de la zone de projet du Burger King (en rose foncé et clair)

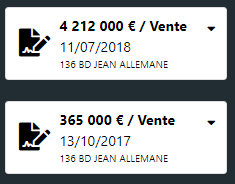

La base de données DVF permet de connaitre le montant des transactions réalisées sur ces parcelles. Dit plus simplement : à combien s’est vendu ce terrain. En octobre 2017 ce terrain a été vendu 365 000€ par la ville d’Argenteuil au Groupe Bertrand (comme indiqué par le CR du conseil municipal du 13 décembre 2016). Ce montant correspond globalement au prix de vente d’un terrain nu pour construire du pavillon dans le secteur, il n’est ni spécialement élevé, ni spécialement bas. Ce terrain a ensuite été vendu 4 212 000€ en juillet 2018. Là il manque des données pour identifier l’acheteur final mais il s’agit certainement d’une foncière rattachée à Burger King.

Capture d’écran des deux dernières ventes réalisées sur les parcelles du projet

Que s’est il passé entre ces deux dates ? Pourquoi Burger King s’est mis à acheter un terrain 785€/m² qui valait 63€/m² neuf mois plus tôt ?

Plusieurs hypothèses peuvent être débattues mais on peut aisément en écarter certaines :

– Non, la valeur du terrain n’a pas simplement explosé en 1 an, la stabilité de la valeur des biens alentour le prouve.

– Non, le Groupe Bertrand n’a pas simplement empoché le pactole sur le dos de la mairie et au dépend de Burger King. Les terrains disponibles de zones d’activités sont légion et il est impensable que qui que ce soit achète un terrain ce prix là sans raison.

Un casse-croûte à Amsterdam ?

L’hypothèse la plus probable est celui du sandwich hollandais. Évidemment, il s’agit d’optimisation fiscale.

Schéma complexe d’une optimisation fiscale

L’impôt sur les sociétés en France est calculé à partir des bénéfices engrangés : plus l’entreprise réalise des bénéfices, plus elle paye d’impôts. Simple, basique.

Alors, pour faire baisser ses impôts, il suffit de faire baisser artificiellement ses bénéfices (oui, artificiellement, parce que l’idée n’est pas d’augmenter les salaires, hein). Pour ça, Burger King a pu gonfler le prix de vente du terrain où est situé le restaurant pour facturer un loyer n’ayant aucun rapport avec la réalité immobilière du quartier mais permettant de siphonner les bénéfices du restaurant.

Allégorie du Burger King d’Argenteuil : 1/de l’extérieur 2/chez le proprio

Le propriétaire réel du restaurant est une foncière appartenant à Burger King et probablement domiciliée dans un paradis fiscal intra-européen, Pays-Bas ou Irlande, j’y mettrais mon billet. Résultat, le restaurant fonctionne très bien mais réalise très peu de bénéfices car soumis à un loyer très élevé. L’entreprise mère en France paye peu d’impôts sur les sociétés et la foncière engrange les bénéfices réels de l’entreprise. Tout ceci est légal.

L’open data permet de révéler un des mécanismes les plus connus d’optimisation fiscale qui s’inscrit dans la légalité et dans la ville. Est il possible d’agir contre de telles pratiques? Et bah, j’en sais rien, je ne suis pas fiscaliste.

Mais je m’interroge toujours sur le loisir qui est laissé aux grandes entreprises. Si demain je surestimais ou sous-estimais mon bien immobilier, par exemple dans le cadre d’une succession, pour payer moins d’impôts ou pour gonfler un prix de référence, l’administration fiscale dispose de toute une procédure pour remédier à ces arrangements – et c’est bien normal. Mais qu’en est-il de cette responsabilité à l’encontre des grandes entreprises ? La question reste ouverte, et si vous en savez plus, l’espace commentaires ci-dessous l’est tout autant.

Article clair, net et précis. Merci !

Il y a un Burger King qui devrait ouvrir au printemps dans ma ville… Je m’en vais vérifier si c’est la même chose.

Bonjour, merci pour cette analyse. Deux petites précisions : 1. quand le terrain a été vendu par la Ville, il était explicite que c’était pour installer un Burger King : le groupe Bertrand est propriétaire d’établissements de restauration, notamment Burger King ; soit le 2ème acheteur est lié au groupe Bertrand (il s’agit alors de réorganisation financière et fiscale interne à ce groupe), soit il est lié à la marque Burger King et le loyer va constituer une forme de redevance pour usage de la marque, ou d’engagement de long terme de Bertrand envers la marque (?) ; 2. quand, comme conseiller d’opposition, j’ai voté contre en trouvant le prix de la première vente anormalement bas (68 € le m2), c’était au regard du prix usuel dans le secteur pour des zones d’activité (de l’ordre de 100 € le m2, dont il aurait fallu déduire quelques contraintes de terrassement). J’aurais trouvé normal un prix 25% supérieur (et non pas 11 fois supérieur ;-) ).

Je ne suis pas juriste, mais j’ai un doute sur le caractère « indubitablement légal » d’une vente (entre personnes privées) à 9, 10 ou 11 fois la valeur expertisable d’un bien. Le fisc intervient déjà pour rectifier des valeurs de transaction abusivement *faibles*, il devrait pouvoir exercer la même action sur des valeurs abusivement *élevées*. https://www.lerevenu.com/immobilier/prix-de-limmobilier/immobilier-le-fisc-peut-rectifier-le-prix-dun-bien-apres-une-vente

Wow, édifiant… Mais si je comprends bien, ça veut dire que la foncière qui a acheté le terrain au groupe Bertrand lui aurait demandé de « gonfler » le prix ? Comment c’est possible ? Est-ce que le vendeur peut être mis en cause aussi s’il vend à des prix déconnectés du marché ?

Ca pose beaucoup de question en effet, mais montre bien l’utilité de l’ouverture de ce type de données…

Habitant non loin, j’ai pu voir ce délaissé autoroutier se transformer. Merci pour cet article tout à fait limpide. Je m’interroge aussi sur la première partie rapidement balayée, pourquoi urbaniser ce bout de verdure ? Pourquoi l’urbaniser pour y voir s’installer un fast food ? (a 250m d’une école, dans l’avenue qui doit avoir une densité de fast-food à faire suer mangerbouger.fr) Qui plus est dans la ville où le taux d’obésité en particulier des plus jeunes explose. Manque de stratégie ? Apathie politique ? Ou tout simplement, tout le monde s’en fout. Pour moi, c’est de tous points de vue un symptôme un peu généralisable en banlieue, on urbanise, on enlaidie, sans penser aux conséquences, encore et toujours.

Ces pratiques sont encadrées par ce que l’on appelle les « Prix de transfert »: http://www2.impots.gouv.fr/documentation/prix_transfert/entrep.htm

Gonfler ou sous-estimer des transactions intra-groupe de toutes sortes (vente de marchandise, consulting fantome, royalties, etc..) dans le but d’envoyer l’argent dans des pays à moindre pression fiscale.

C’est la toute la magouille. Comme le terrain a coûté extrêmement cher, le loyer délirant facturé a l’enseigne BK d’Argenteuil est dans les clous des règles fiscales de transfer pricing, car c’est le contrat (intra-groupe) de location du terrain qui est analysé, et il respecte le principe de l’arm-length (sans aucun doute). Je ne sais pas si un recours est possible, j’en doute.

x11

c’est avec la construction,

le 1er prix n’est pas construit.

ca compte au moins 1M un batiment comme ça, avec les cuisines

donc c’est pas x11

Edifiant !

Il n’y a pas une imposition de 50% sur la plus value réalisée sur la revente d’un terrain constructible ?